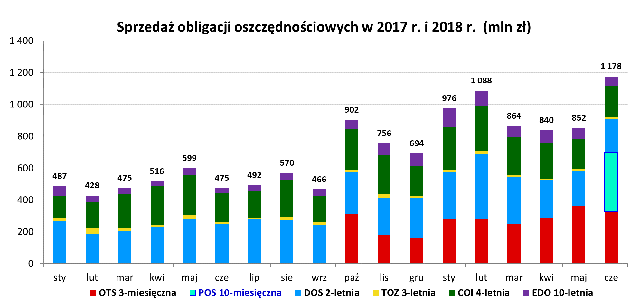

W czerwcu sprzedano obligacje oszczędnościowe o łącznej wartości aż 1.178 mln zł. Największy udział w czerwcowej sprzedaży miały 10-miesięczne obligacje premiowe. Wartość ich sprzedaży osiągnęła poziom 371 mln zł.

„Jednorazowo w czerwcu w sprzedaży dostępna była 10-miesięczna obligacja premiowa. To nowy instrument, który gwarantuje zysk w postaci odsetek (1,50% w skali roku) oraz daje szansę na wygranie dodatkowej premii pieniężnej w wysokości: 10 zł, 100 zł, 1.000 zł, a nawet 10.000 zł. Wyniki sprzedaży pokazują, że obligacje premiowe cieszyły się dużym zainteresowaniem nabywców. Wartość sprzedanych obligacji wyniosła 371 mln zł. Przekłada się to na wzrost wartości puli premii do wygrania. 20 marca 2019 r. zostanie rozlosowanych aż 41.107 premii o łącznej wartości prawie 1,5 mln zł" – komentuje Piotr Nowak, podsekretarz stanu w Ministerstwie Finansów.

Liczba i wartość premii losowanych 20 marca 2019 r.

| Liczba premii | Wartość pojedynczej premii | |

| I stopnia | 37 | 10.000 zł |

| II stopnia | 370 | 1.000 zł |

| III stopnia | 3.700 | 100 zł |

| IV stopnia | 37.000 | 10 zł |

Oznacza to, że do wygrania będzie pula 41.107 premii o wartości 1.480.000 zł.

W czerwcu 2018 roku sprzedano obligacje:

- 10-miesięczne obligacje premiowe (POS0419) – 371,1 mln zł

- 3-miesięczne (OTS0918) – 326,5 mln zł,

- 2-letnie (DOS0620) – 210,2 mln zł,

- 3-letnie (TOZ0621) – 14,1 mln zł,

- 4-letnie (COI0622) – 194,2 mln zł,

- 10-letnie (EDO0630) – 59,2 mln zł.

Największym zainteresowaniem cieszyły się 10-miesięczne obligacje premiowe. Nabywcy indywidualni przeznaczyli na ich zakup kwotę 371,1 mln zł (32% udział w strukturze sprzedaży). Popularnością cieszyły się również obligacje 3-miesięczne (28%), 2-letnie (18%), 4-letnie (16%). W dalszej kolejności oszczędzający wybierali obligacje 10-letnie (5%) oraz 3-letnie (1%).

Na zakup obligacji rodzinnych, dedykowanych beneficjentom programu Rodzina 500+, przeznaczono 2,3 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób, otrzymujących świadczenie w ramach programu Rodzina 500+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

„Emisja obligacji premiowych była emisją pilotażową. Jej celem było uatrakcyjnienie oferty obligacji dla nabywców indywidualnych i promocja wszystkich skarbowych obligacji oszczędnościowych. Czerwcowa sprzedaż obligacji osiągnęła rekordowy poziom blisko 1,2 mld zł i jest to najwyższa miesięczna sprzedaż od 15 lat. Łącznie w pierwszym półroczu na zakup obligacji nabywcy przeznaczyli blisko 5,8 mld zł czyli prawie dwa razy więcej niż w tym samym okresie 2017 r." – komentuje Piotr Nowak, podsekretarz stanu w Ministerstwie Finansów.

Obligacje oferowane w sprzedaży detalicznej w lipcu 2018 roku

| Typ obligacji | Szczegóły oferty (sprzedaż w dniach 1-31 lipca br.) | Cena sprzedaży |

| OTS1018 3-miesięczne | Obligacje trzymiesięczne są obligacjami o oprocentowaniu stałym wynoszącym 1,50% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). | 100 zł 100,00 zł przy zamianie |

| DOS0720 2-letnie | Obligacje dwuletnie są obligacjami o oprocentowaniu stałym wynoszącym 2,10% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w drugim roku od wartości powiększonej o odsetki za pierwszy rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,90 zł przy zamianie |

| TOZ0721 3-letnie | Obligacje trzyletnie są obligacjami o zmiennym oprocentowaniu. W pierwszych sześciu miesiącach oprocentowanie wynosi 2,20% w skali roku. W kolejnych okresach równe jest oprocentowaniu po jakim banki pożyczają sobie pieniądze (tzw. stawka WIBOR 6M1). Odsetki są wypłacane co sześć miesięcy. | 100 zł 99,90 zł przy zamianie |

| COI0722 4-letnie | Obligacje czteroletnie są obligacjami, których oprocentowanie oparte jest | 100 zł 99,90 zł przy zamianie |

| EDO0728 10-letnie | Obligacje dziesięcioletnie są obligacjami, których oprocentowanie oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 2,70%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,90 zł przy zamianie |

| Obligacje rodzinne | ||

| ROS0724 6-letnie | Rodzinne Obligacje Sześcioletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 500+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 2,80%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,75% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

| ROD0730 12-letnie | Rodzinne Obligacje Dwunastoletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 500+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 3,20%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

- półroczna stopa procentowa pożyczek oferowanych na warszawskim rynku międzybankowym.

- stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.