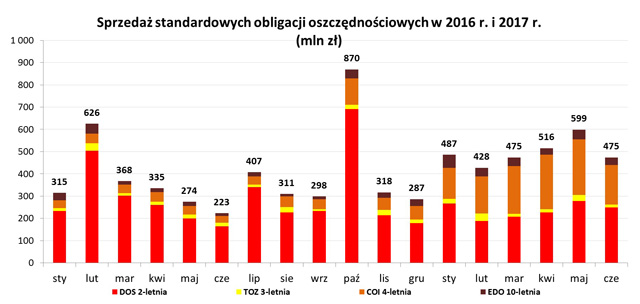

W czerwcu nabywcy indywidualni zakupili papiery o łącznej wartości 475 mln zł.

W czerwcu 2017 roku sprzedano obligacje:

- 2-letnie (DOS0619) – 249,8 mln zł,

- 3-letnie (TOZ0620) – 12,1 mln zł,

- 4-letnie (COI0621) – 178,2 mln zł,

- 10-letnie (EDO0627) – 33,5 mln zł.

Największym zainteresowaniem nabywców cieszyły się obligacje 2-letnie, które przynoszą stały z góry znany zysk (53% udział w strukturze sprzedaży), następnie były to obligacje 4-letnie (z 38% udziałem w strukturze sprzedaży). W dalszej kolejności oszczędzający wybierali obligacje, 10-letnie (7%) oraz 3-letnie (3%).

W czerwcu trwała również sprzedaż obligacji dedykowanych beneficjentom programu Rodzina 500+, na zakup obligacji rodzinnych, przeznaczono kwotę – ponad 1,1 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób, otrzymujących świadczenie w ramach programu Rodzina 500+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

„W czerwcu nasi klienci kupili obligacje o wartości 475 mln zł, to ponad dwa razy więcej niż w tym samym miesiącu ubiegłego roku. Nabywcy najczęściej wybierali obligacje 2-letnie stałoprocentowe, których udział w sprzedaży wyniósł 53%. Zainteresowaniem cieszyły się też instrumenty 4- i 10-letnie, których konstrukcja zabezpiecza oszczędności przed inflacją. Łączna wartość obligacji sprzedanych w pierwszej połowie roku zbliża się już do 3 mld zł. W tym samym okresie zeszłego roku było to 2,1 mld zł" – komentuje Piotr Nowak, podsekretarz stanu w Ministerstwie Finansów.

Obligacje oferowane w sprzedaży detalicznej w lipcu 2017 roku

| Typ obligacji | Szczegóły oferty | Cena sprzedaży |

| DOS0719 2-letnie |

Obligacje dwuletnie są obligacjami o oprocentowaniu stałym wynoszącym 2,10% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w drugim roku od wartości powiększonej o odsetki za pierwszy rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł; 99,90 zł przy zamianie |

|---|---|---|

| TOZ0720 3-letnie |

Obligacje trzyletnie są obligacjami o zmiennym oprocentowaniu. W pierwszych sześciu miesiącach oprocentowanie wynosi 2,20%. W kolejnych okresach równe jest oprocentowaniu po jakim banki pożyczają sobie pieniądze (tzw. stawka WIBOR 6M1). Odsetki są wypłacane co sześć miesięcy. | 100 zł; 99,90 zł przy zamianie |

| COI0721 4-letnie |

Obligacje czteroletnie są obligacjami, których oprocentowanie oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 2,40%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,25% (gwarantującej zysk powyżej inflacji). Odsetki są wypłacane po każdym roku oszczędzania. | 100 zł; 99,90 zł przy zamianie |

| EDO0727 10-letnie |

Obligacje dziesięcioletnie są obligacjami, których oprocentowanie oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 2,70%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł; 99,90 zł przy zamianie |

| ROS0723 6-letnie |

Rodzinne Obligacje Sześcioletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 500+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 2,80%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,75% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł; |

| ROD0729 12-letnie |

Rodzinne Obligacje Dwunastoletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 500+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację2. Oprocentowanie w pierwszym roku oszczędzania wynosi 3,20%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00% (gwarantującej zysk powyżej inflacji). W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł; |

- półroczna stopa procentowa pożyczek oferowanych na warszawskim rynku międzybankowym.

- stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.